Update 14-01-2021

U heeft ongetwijfeld meegekregen dat er in 2019 na jarenlange onderhandelingen een Pensioenakkoord is gesloten. Er ligt nu een voorstel voor de Wet toekomst pensioenen. De beoogde ingangsdatum van het nieuwe pensioenstelsel is nog steeds 01-01-2022. Hoewel nog niet duidelijk is of deze deadline wordt gehaald is het van groot belang dat u als werkgever tijdig anticipeert op de toekomstige veranderingen.

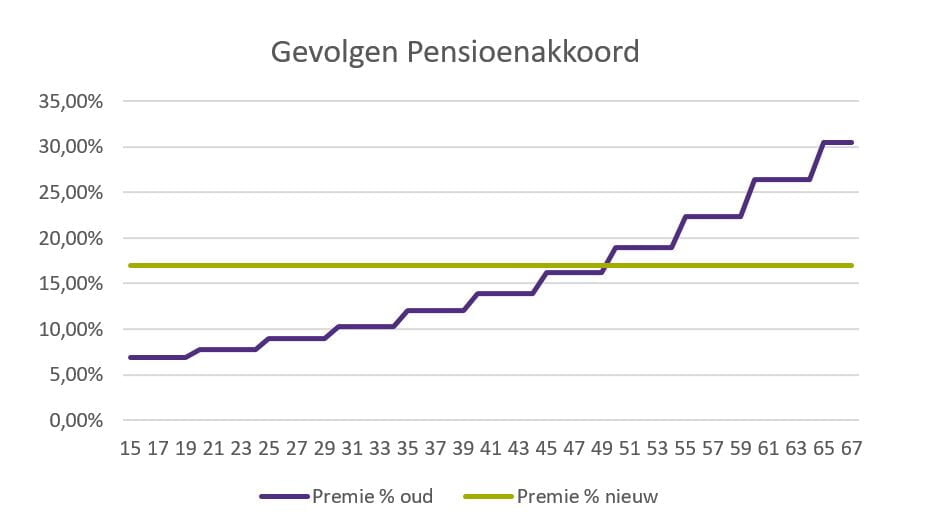

Waar moet u nu al rekening mee houden?

De gevolgen voor de pensioenregeling die u uw medewerkers aanbiedt kunnen groot zijn. Dit geldt zowel voor werkgevers met een beschikbare premieregeling als met een middelloonregeling. In beide regelingen stijgt de pensioenpremie naarmate de medewerker ouder wordt. In het nieuwe pensioenstelsel zal er sprake zijn van een gelijkblijvend premiepercentage voor iedereen.